Résilier une assurance semble toujours plus facile en théorie qu'en pratique. Sur le papier, Progressive vous permet de résilier à tout moment. Dans la réalité, les détails ont leur importance. Le moment choisi, les règles en vigueur dans votre État, la couverture de remplacement et même la manière dont vous résiliez peuvent avoir une incidence sur les remboursements, les frais ou la date effective de résiliation de votre police.

Ce guide explique comment fonctionne réellement la résiliation d'une assurance Progressive. Pas de discours commercial, pas de tactiques alarmistes. Juste les étapes pratiques, ce qu'il faut vérifier avant de résilier et comment s'assurer de ne pas se retrouver sans assurance ou avec une facture supplémentaire à payer plus tard.

Peut-on résilier une assurance Progressive à tout moment ?

Oui. Progressive permet aux assurés de résilier leur contrat à tout moment, même si celui-ci vient tout juste d'entrer en vigueur. Vous n'avez pas besoin d'attendre la fin de la durée de votre contrat, ni d'avoir une raison particulière pour le résilier.

Cela dit, la possibilité d'annuler ne signifie pas qu'il n'y a pas de conséquences. Selon votre état et votre type de police, une annulation anticipée peut entraîner des frais d'annulation. Si vous avez payé votre prime à l'avance, vous recevrez généralement un remboursement au prorata, moins les frais applicables.

La conclusion principale est simple : l'annulation est autorisée, mais les conséquences financières dépendent du moment choisi, des règles en vigueur dans votre État et de la structure de votre police d'assurance.

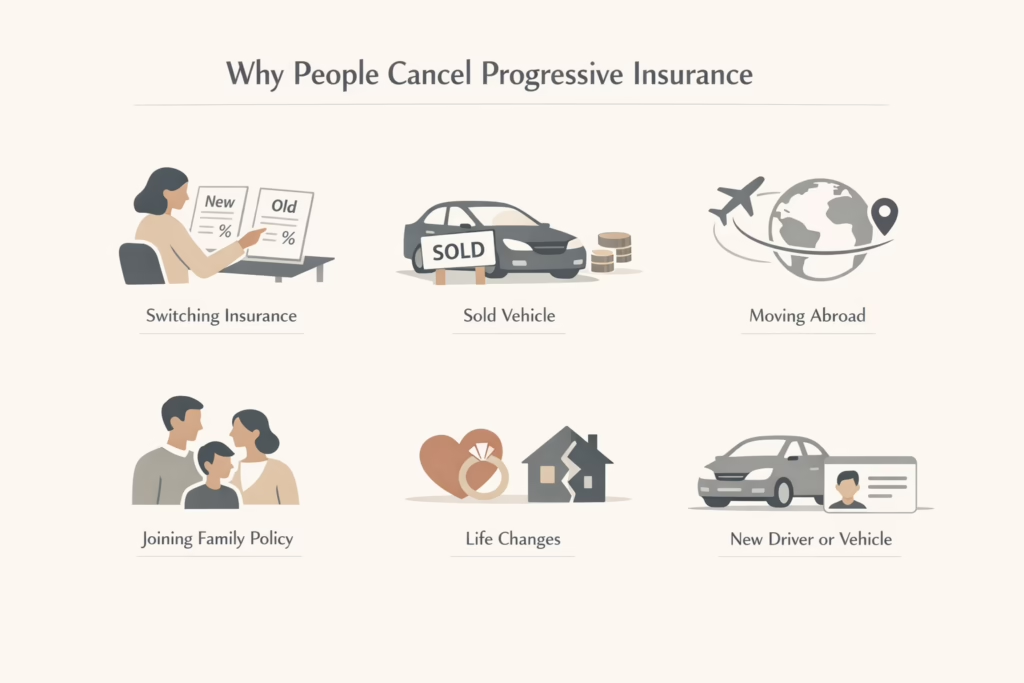

Pourquoi les gens résilient leur assurance Progressive

La plupart des annulations entrent dans quelques catégories prévisibles. Aucune d'entre elles n'est inhabituelle, et Progressive traite ce type de situations tous les jours.

Les raisons courantes sont les suivantes :

- Changer d'assureur après avoir comparé les tarifs

- Vente d'un véhicule et fin de la couverture

- Quitter le pays

- Ajout à la police d'assurance d'un conjoint ou d'un membre de la famille

- Changements majeurs dans la vie, tels que le mariage, le divorce ou l'achat d'une maison

- Ajout d'un nouveau conducteur ou d'un nouveau véhicule qui modifie le coût de la couverture

Une chose mérite d'être clarifiée dès le départ : vendre une voiture ne signifie pas automatiquement que vous devez résilier votre police d'assurance. Si vous remplacez votre véhicule ou prévoyez d'en acheter un autre prochainement, il est souvent plus simple et plus sûr de mettre à jour votre police d'assurance.

Pourquoi la couverture de remplacement est plus importante qu'on ne le pense

C'est là que beaucoup d'annulations tournent mal.

Dans presque tous les États américains, les conducteurs sont légalement tenus de souscrire une assurance responsabilité civile minimale. Résilier votre police Progressive sans avoir souscrit une autre police en vigueur peut entraîner une interruption de couverture. Même une interruption de courte durée peut entraîner des problèmes, notamment des amendes, des problèmes de permis de conduire ou une augmentation des primes par la suite.

Si votre véhicule est financé ou loué, les exigences sont plus strictes. Les prêteurs exigent généralement une assurance tous risques et une assurance collision. Une résiliation sans respecter ces exigences peut constituer une violation de votre contrat de prêt ou de location.

L'approche la plus sûre consiste à souscrire d'abord votre nouvelle police et à la faire débuter à la même date que celle à laquelle votre police Progressive prend fin. Cette synchronisation évite les interruptions de couverture et élimine les incertitudes.

Quel est le meilleur moment pour annuler ?

Il n'y a pas de jour idéal universel, mais il existe des périodes plus propices.

Beaucoup de gens examinent leur assurance trois à quatre semaines avant le renouvellement. Ce délai vous permet de comparer les tarifs, de confirmer la nouvelle couverture et d'annuler sans pression. Progressive envoie généralement les avis de renouvellement à l'avance, ce qui facilite la planification.

Un autre moment courant est après un changement important dans votre vie. Un déménagement, l'ajout d'un conducteur ou le changement de véhicule entraînent souvent un ajustement des tarifs. Cela peut être une bonne occasion de réévaluer si Progressive répond toujours à vos besoins.

L'annulation en cours de contrat est autorisée, mais elle augmente le risque de frais. Si le timing est flexible, annuler à l'approche de la date de renouvellement peut réduire les frictions.

Progressive facturera-t-elle des frais d'annulation ?

Parfois, oui.

Les frais d'annulation sont réglementés au niveau de l'État, il n'existe donc pas de règle unique applicable partout. Dans certains États, il n'y a aucun frais. Dans d'autres, les frais peuvent correspondre à un pourcentage de la prime restante.

Si vous avez prépayé votre police, Progressive rembourse généralement la partie non utilisée après avoir déduit les frais applicables. Si vous payez mensuellement, la facture finale ne reflète généralement que le montant dû jusqu'à la date d'annulation.

La meilleure façon d'éviter les surprises est de consulter vos documents contractuels ou de contacter directement Progressive avant de résilier votre contrat. C'est en se basant sur des suppositions que les gens finissent par être déconcertés par les factures finales.

Comment fonctionnent les remboursements après une annulation

Les remboursements sont généralement calculés au prorata. Cela signifie que vous récupérez la partie de votre prime qui couvre la période non utilisée de la police.

Le délai de remboursement varie. Certains remboursements sont traités en quelques jours ouvrables. D'autres peuvent prendre plus de temps, en particulier si la police comprend plusieurs couvertures ou produits groupés.

Un détail qui prend souvent les gens au dépourvu est le mode de paiement. Les remboursements sont souvent effectués vers la source de paiement initiale. Si ce compte est fermé, les remboursements risquent d'être retardés.

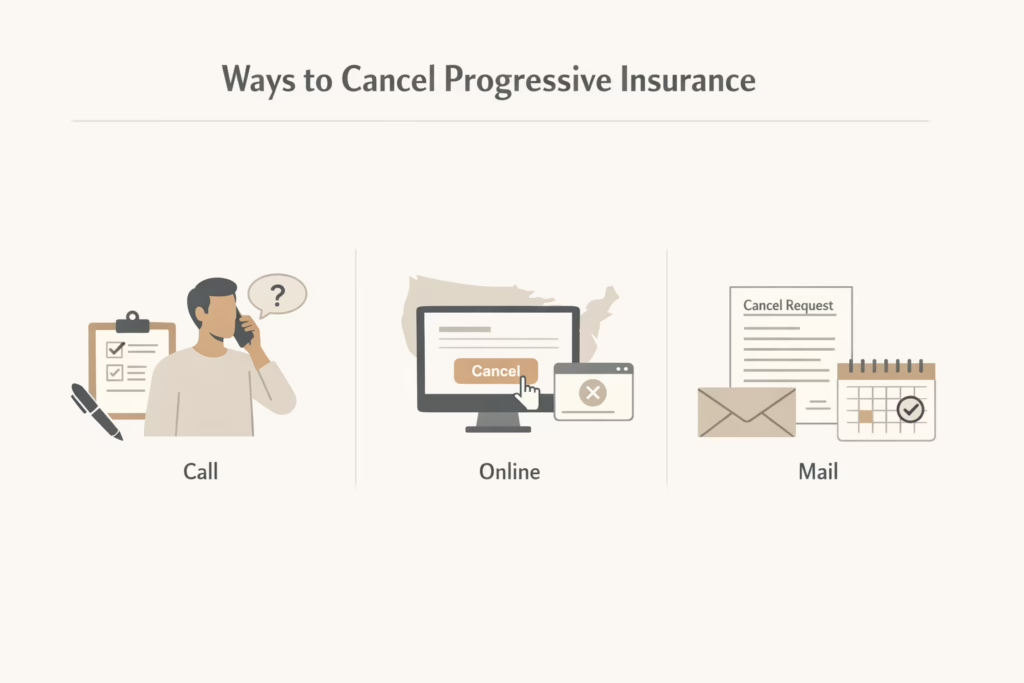

Comment résilier son contrat d'assurance Progressive

Progressive propose plusieurs méthodes d'annulation, mais leur disponibilité dépend des lois de l'État et du type de police.

1. Annulation par téléphone

Appeler Progressive est l'une des options les plus fiables. Un représentant pourra confirmer les détails de votre police, vous expliquer les frais éventuels et traiter la résiliation. Dans certains États, vous devrez peut-être encore signer un document, mais cet appel vous permettra de clarifier la suite de la procédure.

Attendez-vous à des questions visant à vous retenir. C'est tout à fait normal. Une déclaration claire et polie indiquant que vous avez déjà trouvé un remplaçant permet généralement de raccourcir la conversation.

2. Annulation en ligne

Certains assurés peuvent résilier leur contrat directement via leur compte en ligne. D'autres constateront que la résiliation en ligne n'est pas disponible dans leur État.

Si cette option existe, elle est généralement simple à utiliser. Assurez-vous simplement d'atteindre l'écran de confirmation finale. Fermer le navigateur trop tôt ne permet pas toujours de terminer le processus.

3. Annulation par courrier postal

Certains États exigent une annulation écrite. Dans ce cas, vous devrez peut-être envoyer par courrier une demande d'annulation signée.

Une lettre d'annulation standard doit inclure votre numéro de police, la date d'annulation demandée, vos coordonnées et votre signature. Envoyez-la au moins une à deux semaines à l'avance afin de laisser le temps nécessaire au traitement.

Que doit contenir une demande d'annulation écrite ?

Si vous effectuez votre annulation par courrier, la clarté est importante.

Indiquez votre nom complet, votre adresse, votre numéro de téléphone et votre numéro de police. Précisez la date et l'heure exactes auxquelles vous souhaitez que la police prenne fin. Si vous disposez déjà d'une couverture de remplacement, indiquez le nom du nouvel assureur et la date de début de la police si votre État l'exige.

Signez et datez la lettre. Les demandes non signées sont souvent à l'origine de retards.

Un nouvel assureur peut-il résilier votre contrat Progressive à votre place ?

Parfois.

Certaines compagnies d'assurance et certains agents indépendants se chargeront de résilier votre ancienne police dans le cadre de votre adhésion. Cela implique généralement la signature d'un formulaire d'autorisation de résiliation.

Même s'ils proposent ce service, ne considérez pas qu'il est complet tant que vous n'avez pas reçu la confirmation de Progressive. En fin de compte, c'est à vous qu'il incombe de vous assurer que la police prend bien fin.

Que se passe-t-il après avoir résilié votre assurance Progressive ?

La résiliation d'une police n'entraîne pas la suppression de votre compte. Vos informations restent enregistrées et vous pouvez réactiver votre couverture ultérieurement si vous le souhaitez.

Vous devriez recevoir une confirmation d'annulation. Conservez-la. Ce document est important en cas de litige concernant la facturation ou de questions relatives à la couverture.

Les remboursements, le cas échéant, sont traités séparément. Ne confondez pas la confirmation d'annulation avec la confirmation de remboursement. Ce ne sont pas la même chose.

Erreurs courantes qui causent des problèmes

La plupart des problèmes liés aux annulations proviennent de quelques erreurs prévisibles. Elles sont faciles à éviter une fois que vous savez où les gens commettent généralement des erreurs.

- Annulation avant le début de la nouvelle couverture : C'est l'erreur la plus courante. Même une courte interruption de couverture peut entraîner des problèmes juridiques ou une augmentation des primes par la suite.

- Supposer qu'une offre promotionnelle implique une annulation : Si Progressive affiche une offre de réduction ou de fidélisation et que vous quittez la page sans confirmer, la police reste souvent active.

- Oublier les politiques groupées : La résiliation d'une assurance automobile n'entraîne pas la résiliation des polices d'assurance habitation, locataire ou autres polices associées. Chacune d'entre elles doit être traitée séparément.

Que faire si les frais continuent d'être facturés après l'annulation ?

Tout d'abord, vérifiez votre confirmation d'annulation et la date d'entrée en vigueur. De nombreux frais sont liés au timing et non à des erreurs.

Si les frais facturés sont incorrects, contactez Progressive avec vos détails de confirmation. Les problèmes de facturation sont plus faciles à résoudre lorsque vous disposez de documents justificatifs.

Ne négligez pas les frais inexpliqués. La facturation des assurances ne se règle pas toute seule.

Comment les lois des États influencent les annulations progressives

L'assurance est réglementée au niveau de l'État. C'est pourquoi les règles d'annulation varient.

Certains États exigent un préavis écrit. D'autres autorisent l'annulation par téléphone ou en ligne. Les frais, les règles de remboursement et les exigences en matière de preuve de couverture diffèrent également.

Si quelque chose dans votre processus d'annulation vous semble incohérent, il s'agit probablement d'une règle nationale plutôt que d'un choix stratégique de Progressive.

Devriez-vous plutôt annuler ou modifier votre police ?

Toutes les situations ne nécessitent pas une annulation.

Si vous changez de véhicule, déménagez dans le même État ou modifiez les limites de couverture, il peut être plus simple et moins coûteux de mettre à jour votre police d'assurance plutôt que de la résilier et d'en souscrire une nouvelle ailleurs.

L'annulation est judicieuse lorsque vous quittez complètement l'assureur ou que vous n'avez plus besoin du type de couverture. Sinon, une mise à jour de la police est souvent la solution la plus simple.

Conclusion

Il n'est pas difficile de résilier une assurance Progressive, mais cela ne se fait généralement pas en un simple clic. Le moment choisi, la couverture de remplacement et les réglementations nationales jouent tous un rôle dans la fluidité du processus.

Si vous souscrivez d'abord une nouvelle assurance, confirmez votre méthode d'annulation et conservez une preuve écrite, le processus se déroule généralement sans encombre. Les problèmes ne surviennent généralement que lorsque les étapes sont précipitées ou que des suppositions sont faites.

Les résiliations d'assurance sont une question de détails. Soyez attentif à ceux-ci et vous éviterez le stress que tant de gens associent à ce processus.

Foire aux questions

Puis-je résilier mon assurance Progressive à tout moment ?

Oui. Progressive vous permet d'annuler votre police à tout moment, même si elle a récemment pris effet. Vous n'avez pas besoin d'attendre la fin de la période de couverture. Sachez simplement que le moment choisi peut avoir une incidence sur les remboursements ou les frais d'annulation.

Y a-t-il des frais d'annulation si je résilie mon contrat avant terme ?

Cela dépend de votre État et du type de police. Certains États autorisent les frais d'annulation, tandis que d'autres ne les autorisent pas. Si des frais s'appliquent, ils sont généralement déduits de toute prime inutilisée qui vous est due.

Vais-je obtenir un remboursement après avoir résilié mon assurance Progressive ?

Si vous avez payé votre prime à l'avance, vous recevrez généralement un remboursement au prorata pour la partie non utilisée de la police. Les frais d'annulation applicables peuvent être déduits de ce montant.

Ai-je besoin d'une nouvelle assurance avant de résilier mon contrat chez Progressive ?

Dans la plupart des cas, oui. Presque tous les États exigent que les conducteurs souscrivent une assurance responsabilité civile. Une résiliation sans couverture de remplacement peut entraîner des problèmes juridiques ou une augmentation des tarifs par la suite. Si votre véhicule est financé ou loué, une couverture de remplacement est indispensable.

Puis-je résilier mon assurance Progressive en ligne ?

Certains assurés peuvent résilier leur contrat via leur compte en ligne, mais cette possibilité dépend des lois en vigueur dans chaque État. Si la résiliation en ligne n'est pas disponible, vous devrez peut-être appeler ou envoyer une demande écrite.