बीमा रद्द करना हमेशा सुनने में जितना आसान लगता है, उतना महसूस नहीं होता। कागज़ पर, प्रोग्रेसिव आपको किसी भी समय रद्द करने की अनुमति देता है। असल जिंदगी में, विवरण मायने रखते हैं। समय, राज्य के नियम, प्रतिस्थापन कवरेज, और यहां तक कि आप कैसे रद्द करते हैं, ये सभी रिफंड, शुल्क, या इस बात को प्रभावित कर सकते हैं कि आपकी पॉलिसी वास्तव में तब समाप्त होती है जब आप उम्मीद करते हैं।.

यह गाइड बताती है कि प्रोग्रेसिव बीमा रद्द करना वास्तव में कैसे काम करता है। कोई बिक्री की भाषा नहीं, कोई डराने-धमकाने की रणनीति नहीं। सिर्फ व्यावहारिक कदम, रद्द करने से पहले क्या जांचें, और यह सुनिश्चित करने के तरीके कि आप अंत में बिना बीमा के न रहें या बाद में अतिरिक्त बिल के बोझ तले न दबें।.

क्या आप किसी भी समय प्रोग्रेसिव इंश्योरेंस रद्द कर सकते हैं?

हाँ। प्रोग्रेसिव पॉलिसीधारकों को किसी भी समय पॉलिसी रद्द करने की अनुमति देता है, भले ही पॉलिसी अभी-अभी शुरू ही हुई हो। आपको पॉलिसी अवधि समाप्त होने तक इंतजार करने की आवश्यकता नहीं है, और रद्द करने के लिए कोई विशेष कारण बताने की जरूरत नहीं है।.

फिर भी, रद्द करने की क्षमता का यह मतलब नहीं है कि कोई परिणाम नहीं होंगे। आपके राज्य और पॉलिसी के प्रकार के आधार पर, जल्दी रद्द करने पर रद्दीकरण शुल्क लग सकता है। यदि आपने अपना प्रीमियम अग्रिम में चुकाया है, तो आपको आमतौर पर लागू शुल्कों को घटाकर अनुपातिक रिफंड मिलेगा।.

मुख्य बात सरल है: रद्दीकरण की अनुमति है, लेकिन वित्तीय परिणाम समय, राज्य के नियमों और आपकी पॉलिसी की संरचना पर निर्भर करता है।.

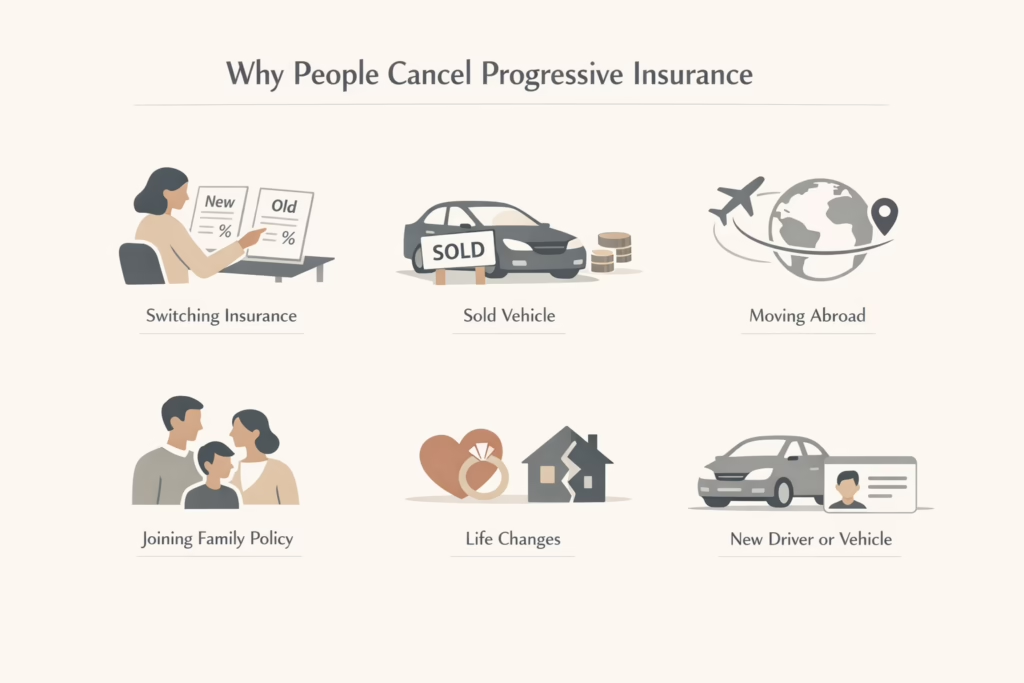

लोग प्रोग्रेसिव इंश्योरेंस क्यों रद्द करते हैं

अधिकांश रद्दीकरण कुछ पूर्वानुमेय श्रेणियों में आते हैं। इनमें से कोई भी असामान्य नहीं है, और प्रोग्रेसिव इन परिस्थितियों से हर दिन निपटता है।.

सामान्य कारणों में शामिल हैं:

- दरों की तुलना करने के बाद दूसरी बीमा कंपनी में स्विच करना

- वाहन बेचने पर और कवरेज की आवश्यकता न होने पर

- देश से बाहर जाना

- जीवनसाथी या परिवार के सदस्य की पॉलिसी में शामिल होना

- विवाह, तलाक, या घर खरीदने जैसे जीवन में बड़े बदलाव

- कवरेज की लागत बदलने वाला कोई नया चालक या वाहन जोड़ना

एक बात जिसे शुरुआत में ही स्पष्ट कर लेना चाहिए वह यह है: कार बेचने का मतलब यह नहीं कि आपको अपनी पॉलिसी स्वतः रद्द कर देनी चाहिए। यदि आप वाहन बदल रहे हैं या जल्द ही दूसरा वाहन खरीदने की योजना बना रहे हैं, तो पॉलिसी को अपडेट करना अक्सर सरल और सुरक्षित विकल्प होता है।.

प्रतिस्थापन कवरेज लोगों की सोच से कहीं अधिक महत्वपूर्ण क्यों है

यहीं पर कई रद्दीकरण गलत हो जाते हैं।.

लगभग हर अमेरिकी राज्य में, ड्राइवरों को कानूनी रूप से न्यूनतम देयता कवरेज बनाए रखना अनिवार्य है। बिना किसी अन्य सक्रिय पॉलिसी के अपनी प्रोग्रेसिव पॉलिसी रद्द करने से कवरेज में अंतराल हो सकता है। एक छोटा सा अंतराल भी समस्याएँ पैदा कर सकता है, जैसे जुर्माना, लाइसेंस संबंधी दिक्कतें, या बाद में उच्च प्रीमियम।.

यदि आपका वाहन वित्तपोषित या पट्टे पर है, तो आवश्यकताएँ और सख्त होती हैं। ऋणदाता आमतौर पर व्यापक और टक्कर कवरेज की मांग करते हैं। उन आवश्यकताओं को पूरा किए बिना रद्द करने पर आपका ऋण या पट्टा समझौता उल्लंघन हो सकता है।.

सबसे सुरक्षित तरीका यह है कि आप पहले अपनी नई पॉलिसी को तैयार कर लें और उसे उसी तारीख से शुरू होने के लिए निर्धारित करें जिस दिन आपकी प्रोग्रेसिव पॉलिसी समाप्त होती है। इस समन्वय से कोई अंतराल नहीं रहेगा और अनुमान लगाने की आवश्यकता नहीं पड़ेगी।.

रद्द करने का सबसे अच्छा समय कब है?

कोई सार्वभौमिक सर्वश्रेष्ठ दिन नहीं होता, लेकिन अधिक समझदारी भरी खिड़कियाँ होती हैं।.

कई लोग नवीनीकरण से तीन-चार सप्ताह पहले अपने बीमा की समीक्षा करते हैं। यह समय आपको दरों की तुलना करने, नई कवरेज की पुष्टि करने और बिना दबाव के रद्द करने का अवसर देता है। प्रोग्रेसिव आमतौर पर समय से पहले नवीनीकरण सूचनाएं भेजता है, जिससे योजना बनाना आसान हो जाता है।.

एक और सामान्य क्षण जीवन में किसी बड़े बदलाव के बाद होता है। घर बदलना, ड्राइवर जोड़ना या वाहन बदलना अक्सर दर समायोजन को ट्रिगर करता है। यह यह पुनर्मूल्यांकन करने का एक अच्छा अवसर हो सकता है कि क्या प्रोग्रेसिव अभी भी आपकी आवश्यकताओं के अनुरूप है।.

मध्य-अवधि रद्द करना संभव है, लेकिन इससे शुल्क लगने की संभावना बढ़ जाती है। यदि समय-सीमा लचीली हो, तो नवीनीकरण के करीब रद्द करने से असुविधा कम हो सकती है।.

क्या प्रोग्रेसिव रद्दीकरण शुल्क लेगा?

कभी-कभी, हाँ।.

रद्दीकरण शुल्क राज्य स्तर पर विनियमित होते हैं, इसलिए कोई एक नियम हर जगह लागू नहीं होता। कुछ राज्यों में कोई शुल्क नहीं होता। अन्य राज्यों में यह शेष प्रीमियम का एक प्रतिशत हो सकता है।.

यदि आपने अपनी पॉलिसी का प्रीपेमेंट किया है, तो प्रोग्रेसिव आमतौर पर किसी भी लागू शुल्क को घटाने के बाद अप्रयुक्त राशि वापस कर देता है। यदि आप मासिक भुगतान करते हैं, तो अंतिम बिल में आमतौर पर केवल रद्दीकरण की तारीख तक की देय राशि ही दिखाई देती है।.

आश्चर्य से बचने का सबसे अच्छा तरीका है कि रद्द करने से पहले आप अपनी पॉलिसी दस्तावेज़ों की समीक्षा करें या रद्द करने से पहले सीधे प्रोग्रेसिव से संपर्क करें। अनुमान लगाने से ही लोग अंतिम बिलों को लेकर भ्रमित हो जाते हैं।.

रद्दीकरण के बाद रिफंड कैसे काम करता है

रिफंड आमतौर पर अनुपातिक रूप से दिए जाते हैं। इसका मतलब है कि आपको अपनी प्रीमियम का वह हिस्सा वापस मिलता है जो पॉलिसी में बचे हुए समय को कवर करता है।.

रिफंड का समय अलग-अलग होता है। कुछ रिफंड कुछ कार्यदिवसों के भीतर संसाधित हो जाते हैं। अन्य में अधिक समय लग सकता है, विशेषकर यदि पॉलिसी में कई कवर या बंडल उत्पाद शामिल हों।.

एक ऐसा विवरण जो लोगों को चौंका देता है, वह भुगतान का तरीका है। रिफंड अक्सर मूल भुगतान स्रोत पर वापस जाते हैं। यदि वह खाता बंद हो चुका है, तो रिफंड में देरी होने की संभावना अधिक होती है।.

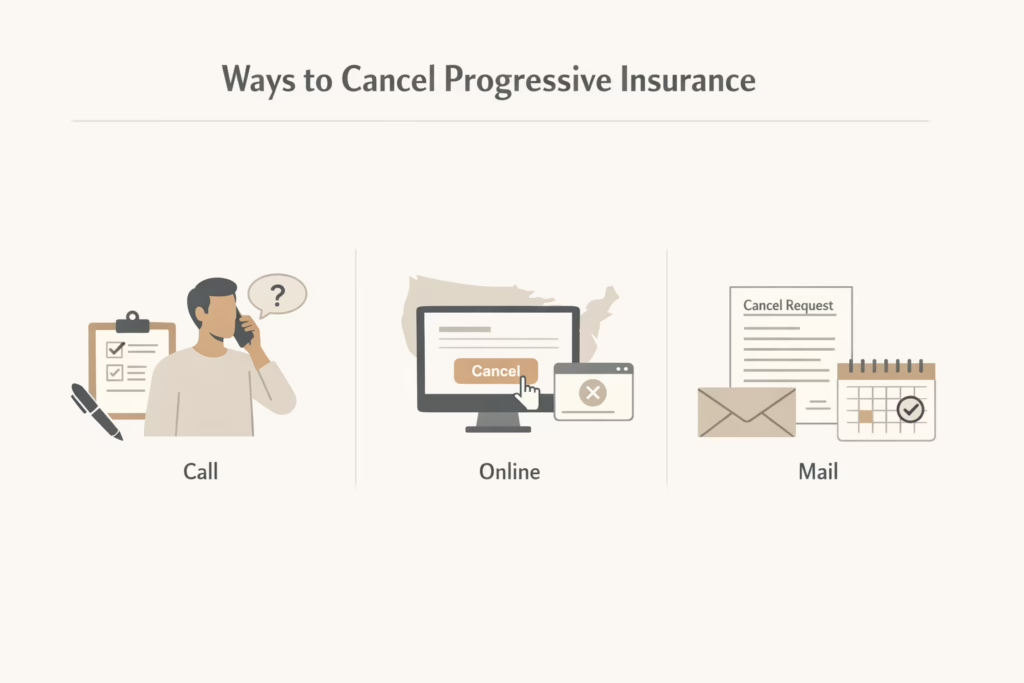

प्रोग्रेसिव इंश्योरेंस रद्द करने के तरीके

प्रोग्रेसिव कई रद्दीकरण के तरीके प्रदान करता है, लेकिन उपलब्धता राज्य के कानूनों और पॉलिसी के प्रकार पर निर्भर करती है।.

1. फोन द्वारा रद्द करना

प्रोग्रेसिव को कॉल करना सबसे विश्वसनीय विकल्पों में से एक है। एक प्रतिनिधि आपकी पॉलिसी का विवरण पुष्टि कर सकता है, किसी भी शुल्क के बारे में समझा सकता है, और रद्दीकरण की प्रक्रिया पूरी कर सकता है। कुछ राज्यों में आपको अभी भी एक दस्तावेज़ पर हस्ताक्षर करने की आवश्यकता हो सकती है, लेकिन यह कॉल आगे क्या करना है, यह स्पष्ट कर देती है।.

प्रतिधारण संबंधी प्रश्न पूछे जाने की उम्मीद रखें। यह सामान्य है। एक स्पष्ट, विनम्र बयान कि आपने पहले ही प्रतिस्थापन कवरेज की व्यवस्था कर ली है, आमतौर पर बातचीत को संक्षिप्त रखता है।.

2. ऑनलाइन रद्द करना

कुछ पॉलिसीधारक अपने ऑनलाइन खाते के माध्यम से सीधे रद्द कर सकते हैं। अन्य को पता चलेगा कि उनकी राज्य में ऑनलाइन रद्दीकरण उपलब्ध नहीं है।.

यदि विकल्प मौजूद है, तो यह आमतौर पर सरल होता है। बस अंतिम पुष्टि स्क्रीन तक पहुँचें। ब्राउज़र को जल्दी बंद करने से प्रक्रिया हमेशा पूरी नहीं होती।.

3. डाक द्वारा रद्द करना

कुछ राज्यों में लिखित रद्दीकरण आवश्यक होता है। ऐसे मामलों में, आपको हस्ताक्षरित रद्दीकरण अनुरोध डाक द्वारा भेजना पड़ सकता है।.

एक बुनियादी रद्दीकरण पत्र में आपका पॉलिसी नंबर, अनुरोधित रद्दीकरण तिथि, आपका संपर्क विवरण और आपका हस्ताक्षर शामिल होना चाहिए। इसे कम से कम एक से दो सप्ताह पहले भेजने से प्रक्रिया के लिए पर्याप्त समय मिलता है।.

लिखित रद्दीकरण अनुरोध में क्या शामिल करें

यदि आप डाक द्वारा रद्द कर रहे हैं, तो स्पष्टता महत्वपूर्ण है।.

अपना पूरा नाम, पता, फोन नंबर और पॉलिसी नंबर शामिल करें। वह सटीक तारीख और समय निर्दिष्ट करें जब आप पॉलिसी समाप्त करना चाहते हैं। यदि आपके पास पहले से ही प्रतिस्थापन कवरेज है, तो यदि आपके राज्य द्वारा आवश्यक हो तो नए बीमाकर्ता का नाम और पॉलिसी आरंभ तिथि शामिल करें।.

पत्र पर हस्ताक्षर करें और दिनांक लिखें। बिना हस्ताक्षर वाले अनुरोध देरी का एक आम कारण हैं।.

क्या कोई नया बीमाकर्ता आपके लिए प्रोग्रेसिव को रद्द कर सकता है?

कभी-कभी.

कुछ बीमा कंपनियाँ और स्वतंत्र एजेंट ऑनबोर्डिंग के हिस्से के रूप में आपकी पुरानी पॉलिसी को रद्द करने का काम संभालते हैं। इसमें आमतौर पर रद्दीकरण प्राधिकरण फॉर्म पर हस्ताक्षर करना शामिल होता है।.

भले ही वे यह सेवा प्रदान करें, जब तक आपको प्रोग्रेसिव से पुष्टि नहीं मिल जाती, इसे पूरा मानकर न चलें। अंततः, यह सुनिश्चित करना आपकी जिम्मेदारी है कि पॉलिसी वास्तव में समाप्त हो गई है।.

प्रोग्रेसिव इंश्योरेंस रद्द करने के बाद क्या होता है?

पॉलिसी रद्द करने से आपका खाता हटाया नहीं जाता। आपकी जानकारी फाइल में बनी रहती है, और आप चाहें तो बाद में कवरेज फिर से सक्रिय कर सकते हैं।.

आपको रद्दीकरण की पुष्टि मिलनी चाहिए। इसे संभाल कर रखें। यदि बाद में बिलिंग विवाद या कवरेज संबंधी प्रश्न उठते हैं, तो यह दस्तावेज़ महत्वपूर्ण होगा।.

रिफंड, यदि लागू हों, अलग से संसाधित किए जाते हैं। रद्दीकरण की पुष्टि को रिफंड की पुष्टि के साथ भ्रमित न करें। ये दोनों एक ही बात नहीं हैं।.

समस्याएँ पैदा करने वाली सामान्य गलतियाँ

अधिकांश रद्दीकरण संबंधी समस्याएँ कुछ पूर्वानुमेय त्रुटियों के कारण होती हैं। एक बार जब आप जान जाते हैं कि लोग आमतौर पर कहाँ चूक करते हैं, तो इन्हें आसानी से टाला जा सकता है।.

- नई कवरेज शुरू होने से पहले रद्द करना: यह सबसे आम गलती है। कवरेज में थोड़ी सी भी कमी कानूनी समस्याओं या बाद में उच्च प्रीमियम का कारण बन सकती है।.

- छूट प्रस्ताव का मतलब रद्दीकरण माना जाए: यदि प्रोग्रेसिव कोई छूट या रिटेंशन ऑफर दिखाता है और आप पुष्टि किए बिना पेज छोड़ देते हैं, तो पॉलिसी अक्सर सक्रिय रहती है।.

- बंडल की गई नीतियों को भूलना: ऑटो बीमा रद्द करने से गृह बीमा, किरायेदार बीमा या अन्य जुड़ी पॉलिसियाँ रद्द नहीं होतीं। प्रत्येक को अलग से संभाला जाना चाहिए।.

रद्द करने के बाद भी शुल्क जारी रहने पर क्या होगा?

सबसे पहले, अपनी रद्दीकरण पुष्टि और प्रभावी तिथि की जाँच करें। कई शुल्क समय पर निर्भर करते हैं, न कि त्रुटियों पर।.

यदि शुल्क गलत है, तो अपनी पुष्टि विवरण के साथ प्रोग्रेसिव से संपर्क करें। बिलिंग संबंधी समस्याओं को दस्तावेज़ होने पर हल करना आसान होता है।.

अस्पष्ट शुल्कों को अनदेखा न करें। बीमा बिलिंग अपने आप ठीक नहीं होती।.

राज्य के कानून प्रगतिशील रद्दीकरण को कैसे प्रभावित करते हैं

बीमा राज्य स्तर पर विनियमित होता है। इसलिए रद्दीकरण के नियम भिन्न होते हैं।.

कुछ राज्यों में लिखित सूचना देना आवश्यक होता है। अन्य राज्यों में फोन या ऑनलाइन रद्दीकरण की अनुमति होती है। शुल्क, रिफंड नियम और कवरेज प्रमाण की आवश्यकताएँ भी भिन्न होती हैं।.

यदि आपकी रद्दीकरण प्रक्रिया में कुछ असंगत लगता है, तो यह संभवतः प्रोग्रेसिव की नीतिगत पसंद की बजाय राज्य का नियम है।.

क्या आपको इसके बजाय अपनी पॉलिसी रद्द करनी चाहिए या समायोजित करनी चाहिए?

हर स्थिति रद्द करने की मांग नहीं करती।.

यदि आप वाहन बदल रहे हैं, एक ही राज्य के भीतर स्थानांतरित हो रहे हैं, या कवरेज सीमाओं को समायोजित कर रहे हैं, तो पॉलिसी को अपडेट करना कहीं और रद्द करके फिर से शुरू करने की तुलना में आसान और सस्ता हो सकता है।.

रद्दीकरण तब समझदारी होती है जब आप बीमाकर्ता को पूरी तरह छोड़ रहे हों या आपको उस कवरेज प्रकार की अब आवश्यकता न हो। अन्यथा, पॉलिसी अपडेट अक्सर अधिक उपयुक्त समाधान होता है।.

समापन

प्रोग्रेसिव बीमा रद्द करना मुश्किल नहीं है, लेकिन यह शायद ही कभी उतना सरल होता है जितना कि एक बटन पर क्लिक करके चले जाना। प्रक्रिया कितनी सहज होगी, इसमें समय, प्रतिस्थापन कवरेज और राज्य के नियम सभी की भूमिका होती है।.

यदि आप पहले नई कवरेज का प्रबंध करते हैं, अपनी रद्दीकरण विधि की पुष्टि करते हैं, और लिखित प्रमाण रख लेते हैं, तो यह प्रक्रिया आमतौर पर बिना किसी समस्या के होती है। समस्याएँ तब ही उत्पन्न होती हैं जब कदमों में जल्दबाजी की जाती है या अनुमान लगाए जाते हैं।.

बीमा रद्दीकरण विवरणों पर निर्भर करते हैं। उन पर ध्यान दें, और आप उस तनाव से बचेंगे जिसे इतने सारे लोग इस प्रक्रिया से जोड़ते हैं।.

अक्सर पूछे जाने वाले प्रश्न

क्या मैं प्रोग्रेसिव बीमा कभी भी रद्द कर सकता हूँ?

हाँ। प्रोग्रेसिव आपको किसी भी समय अपनी पॉलिसी रद्द करने की अनुमति देता है, भले ही वह हाल ही में शुरू हुई हो। आपको पॉलिसी की अवधि समाप्त होने तक इंतजार करने की आवश्यकता नहीं है। बस ध्यान रखें कि समय के आधार पर रिफंड या रद्दीकरण शुल्क प्रभावित हो सकते हैं।.

अगर मैं अपनी पॉलिसी समय से पहले समाप्त कर दूँ तो क्या कोई रद्दीकरण शुल्क लगेगा?

यह आपके राज्य और पॉलिसी प्रकार पर निर्भर करता है। कुछ राज्यों में रद्दीकरण शुल्क की अनुमति होती है, जबकि अन्य में नहीं। यदि कोई शुल्क लागू होता है, तो इसे आमतौर पर आपके बकाया अप्रयुक्त प्रीमियम से काट लिया जाता है।.

प्रोग्रेसिव बीमा रद्द करने के बाद क्या मुझे रिफंड मिलेगा?

यदि आपने अपना प्रीमियम अग्रिम में चुकाया है, तो आपको आमतौर पर पॉलिसी के अप्रयुक्त हिस्से के लिए अनुपातिक वापसी मिलेगी। किसी भी लागू रद्दीकरण शुल्क को उस राशि से घटाया जा सकता है।.

क्या मुझे प्रोग्रेसिव को रद्द करने से पहले नया बीमा लेना होगा?

अधिकांश मामलों में, हाँ। लगभग सभी राज्यों में ड्राइवरों के लिए देयता बीमा रखना अनिवार्य है। बिना प्रतिस्थापन कवरेज के रद्द करने से कानूनी समस्याएँ या बाद में उच्च दरें हो सकती हैं। यदि आपका वाहन वित्तपोषित या पट्टे पर है, तो प्रतिस्थापन कवरेज आवश्यक है।.

क्या मैं प्रोग्रेसिव बीमा ऑनलाइन रद्द कर सकता हूँ?

कुछ पॉलिसीधारक अपने ऑनलाइन खाते के माध्यम से रद्द कर सकते हैं, लेकिन इसकी उपलब्धता राज्य के कानूनों पर निर्भर करती है। यदि ऑनलाइन रद्दीकरण उपलब्ध नहीं है, तो आपको कॉल करना या लिखित अनुरोध जमा करना पड़ सकता है।.